今年“两会”召开,会上移动支付、二清仍是被重点提及的领域。

“二清”通俗来讲,就是二次清算。二清的本质是没有清结算资质的机构,却提供清结算的服务。

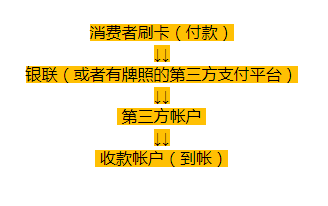

“一清”和“二清”一般属于POS收单业务范畴。“一清”机构的POS机一般通过银联、银行或者第三方支付公司清算,商户的交易结算款直接转到商户的银行收款账户。

而“二清”公司的POS机则进行二次清算,即结算资金经过一次清算后,先转至“二清”公司开立的第三方账户,经由该第三方账户处理后,再结算至商户的收款账户。

二清机的资金清算途径如下:

仔细想下,你开了一家店,申请了一个二清机,消费者买东西的钱,先是到了POS机公司的账户上,人家再转给你。如果人家转账时资金少了,或者跑路了,你的钱也就没有了。

二清最大的隐患在于资金被非法占用,类似“二清”公司携款潜逃的新闻可以说是屡见不鲜。同时,部分线上平台型机构为支付便捷,违规存储持卡人的敏感信息,容易造成银行卡信息和JR消费者信息泄露的风险。

中国支付清算协会发布“二清”风险提示,有这7大特征,那么该机构是“二清”机构的风险比较大:

(一)结算资金异常。通过财务查看结算资金来源,正常结算资金来源对方户名应为“某银行内部账户”或“某支付机构客户备付金账户”;如果结算资金来源为个人或者非持证机构的账户,或者账户经常变换,则该机构为“二清”机构的嫌疑较大。

(二)协议签约异常。特约商户收单服务协议应和银行或持证机构直接签署,如在协议签订环节出现该机构声称无须或拒绝签订协议、协议签订对象为非银行或持证机构等异常情况,则该机构为“二清”机构的嫌疑较大。

(三)刷卡测试异常。特约商户可在正式开通交易前,使用自有银行卡进行测试,并核验POS签购单或网上银行交易信息(如商户名称,收单机构名称)是否与实际情况一致,如果交易信息与实际情况明显不一致,则该机构为“二清”机构的嫌疑较大。

(四)费率低。“二清”机构在对外宣传时,往往会以低零费率吸引客户,如使用“免手续费”、“费率封顶”等广告用语。

(五)T+N(N≥2)日结算。“二清”机构为获得资金沉淀的收益,常存在T+N日结算的情况。B2C交易存在担保支付的情况除外。

(六)一机多商户。部分“二清”机构在宣传时,往往会告知客户POS机支持自选商户、POS机可自动变换商户、套积分、养卡等。

(七)高额返现。“二清”机构往往会宣传如将资金存在机构处,每天可以获得高额“理财收益”,或者宣传“笔笔交易有积分”等。

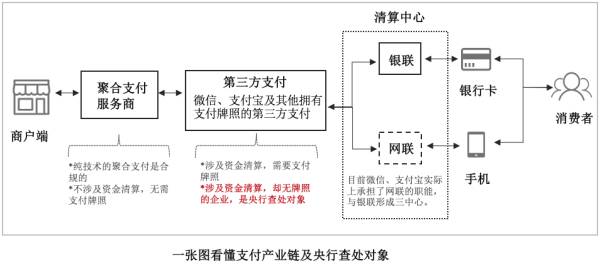

作为“二清”机构滋生和成长的温床,聚合支付自兴起时,就一直处于风口浪尖,监管部门也屡次对其进行整顿。

有的人可能对聚合支付还不是很了解,我们先来看个场景:

下班了吃个工作餐一共花了25块,收银员拿着跟你说,“一共25块,扫这里”。你掏出手机打开微信付款码,滴一声,对着扫码台,支付完成了。

对你来说,你觉得是使用微信支付完成了付款,但是扫码台在识别的时候,无论你亮出的微信还是支付宝的付款码,都能够支付成功,它将微信、支付宝、银联等多个支付通道融合在一起,这就是聚合支付。

聚合支付是一个集第三方支付平台、合作银行和其他服务商等多元化支付接口为一体的综合支付服务,以智能POS为主要收银模式。

原则上它只应该提供技术上的整合,其中包含为支付通道和银行提供专业化服务、为商户提供UI界面、会员管理、财务管理和活动发布等增值服务,在这过程中,聚合支付服务商不能触碰资金和客户核心信息,如果做了,它就是违规的。

对于商户来说,由于市场发展,确实有聚合支付的需求,怎么办?

没有支付牌照的聚合支付服务商不能做资金清算业务,那么其服务的商户的资金清算需求又该怎么办呢?

畅捷支付可以解决这些问题。

因为我们是持牌第三方支付机构。北京畅捷通支付技术有限公司(简称:畅捷支付)成立于2013年7月,是用友集团旗下成员企业,2014年,畅捷支付获得央行颁发的《支付业务许可证》。

畅捷支付提供包括聚合支付、POS收单、网银支付、 快捷支付、扫码支付、代收/代付、鉴权等多种服务。其中聚合支付是为大中型企业及公共组织构建基于业务经营场景的全渠道收款支付结算解决方案;畅捷支付好收银产品是专为解决SaaS服务商支付问题的解决方案。

对商户来说,畅捷支付聚合支付可提供一站式支付服务,聚合银联、支付宝、微信支付等多种支付工具;PC端、移动端、POS机、摆台、小票、扫码台、扫枪等全渠道收款;支持统一完整的交易对账服务。

对SaaS垂直行业及聚合支付服务商来说,畅捷支付好收银产品前段聚合多种支付方式,可以为其提供安全稳定的支付通道和合规的资金清算服务,后端叠加营销,并根据客户的收款交易流水,提供对应的供应链JR服务。

客户资金安全是中国人民银行监管的重中之重,未来的合规聚合主要将表现在三个方面,一是不审商户;二是不碰资金;三是不做系统对接。前两者是无条件的,第三个可以适当放宽。